XBRL 的定義

可延伸企業報告語言XBRL(Extensible Business Reporting Language),是以XML(eXtensible Markup Language,可延伸標記語言)為基礎發展出來的新電腦語言,主要應用於財務資訊、報表與資料分析等領域。透過XBRL,可解決目前網際網路上以HTML或PDF檔案格式儲存之財務資訊擷取後難以直接進行分析比較之問題,其具有跨平台、不受個別公司軟體及資訊系統限制之特點,使財務報表資訊供應鏈內的各公司、投資機構、會計師、銀行、產業分析師及主管機關等,都能以共通(標準化)的財報格式,進行財務資料的準備、公告、交換及分析,促使財務資料的電子儲存、運用、存取及溝通,更為及時、準確、有效率並具備成本效益。另一方面,藉由國際組織XBRL International對技術規格及財務報表分類標準架構之制訂,使各地區或國家的財務報表得以擁有共通語言,利於建構全球企業資訊供應鏈。

參考資料:XBRL示範平台 周濟群老師

XBRL效益

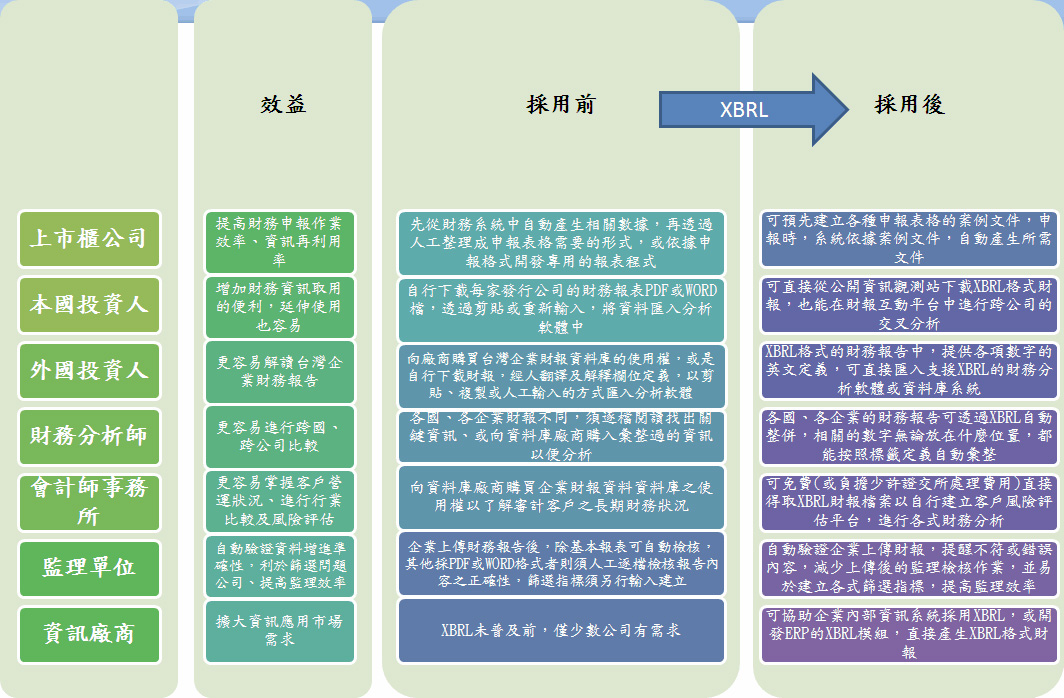

XBRL之發展,目的在於促使企業財務資訊的產出與傳遞更加快速而廣泛,使用者所能擷取到的資訊品質更加精確,同時可為財務報表準備者、財務報表使用者及財務資訊的中介者三方相關團體謀求更大的效益:

一、一般企業

應用XBRL技術,可使得書面財務報表的準備、網路財務資訊的發佈或上傳至相關主管單位,皆由預先設計好的應用程式一次執行完畢,不需分開執行多次的資料處理作業,大幅增加企業編製財務報表的效率。同時由於XBRL文件不受平台限制,因此企業在選購資訊系統的軟硬體時,並不需要為了此項功能而增加額外的需求,提升企業選購系統的自由度。

二、投資者

企業採用XBRL傳遞資訊,可使投資者更快速地擷取企業相關資料,同時亦可直接對所獲取的資料加以比較分析,避免重新輸入整理的風險與不效率。此外,透過網際網路,使用者得以免費使用XBRL資訊、易於接觸公司的財務資訊,增加其決策的品質。

三、財務分析師

對分析師而言,使用XBRL將有助於快速、準確地分析公司的財務資訊,利於進行跨國、跨公司、跨期間的比較,因為資訊變得更細緻且更容易被搜尋,網路上所獲取的資料可直接用以分析,同時也可以選擇其所需的輸出格式,提高資料彙整的效率,可使分析師節省大量的資料處理時間,而得以將其寶貴的專業資源應用在研究資訊之決策意涵等較具附加價值的工作。

四、會計師產業

客戶的財務、非財務資料以XBRL格式表達,會計師對於各個客戶的歷年營運狀況將能有效掌握,亦可綜合考量各種質化及量化資訊從事風險評估及規劃查核重點。此外,未來各企業在網路上公佈XBRL格式財務資料,各事務所即不需要再以人工方式判讀不同格式的資料,而可直接透過標準應用程式取得各公司所公開財務資料的內容,進一步作同業比較或與全體上市櫃公司比較分析,增加查核效率,並提高查核品質。

五、證券管理單位

目前各公司依規定上傳之檔案格式不同、甚至同一公司多種檔案格式之資料,如Adobe Acrobat之PDF檔或DynaDoc之WDL檔等格式,造成使用者在利用上的不便,如果各公司皆統一採用XBRL格式,則書面資料與資料上傳都只需同樣步驟即可完成,且各公司所上傳之檔案具有相同之格式,更可直接對其進行檢查、比較與分析,有效改善資訊品質,對於證券管理單位而言,可以彈性取得各式篩選指標、提昇管理績效。

六、政府機關與非營利組織

對於管理大量企業相關文件與表單的公務機關而言,政府可以規劃標準XBRL的表單及文件的格式,放置於政府公開網站上,以供企業填寫或繳交資料,將可確保更快速地蒐集到其所需資訊,亦可使得政府資料的使用者,以更具效率的方式快速取得資訊。此外,政府機關與非營利組織內部亦有許多的財務性文件及表單,而大多數的文件及表單亦都有一定的格式,若能統一規劃為XBRL的文件標準,則可更加簡化政府或非營利組織公文流程處理作業,達成行政革新與增進績效的目標。

七、財務資料整合系統業者

財務資料整合系統業者最怕遇到其系統資料無法與其他資料庫業者相互溝通,XBRL的出現正可為這個問題提出一個低成本且高品質的解決方案,因為財務資料整合系統業者可將其系統資料輸入輸出介面設計為以XBRL基礎的統一格式與型態,如此將可輕易解決整合性系統跨越各種不同平台的問題。

概括而論,XBRL提供了更優良、更迅速、並且也更經濟的全新財報傳遞方式。

由於XBRL的引進,財務報告的資訊供應鏈得以更加順利精進:

- 提升企業財務資料的品質與準確性。

- 減少多次反覆手動key-in資料所可能帶來的人為失誤。

- 讓投資人、分析師等得以輕易取得、比較並分析財務資料。

此外,XBRL的應用可加速企業準備財務報告的時程:

- 由於省下了重複輸入資料並確認、整理的時間,加速企業財務資料分析。

- 軟體平台令使用者得以及時取得資料。

- 由於頻繁更新的便利性,企業得以做出及時並準確的決策。

最後,經由引進XBRL平台,企業可降低準備財務報告的成本:

- 較簡易及自動化的流程與財務報告分析。

- 降低準備與遞交財務資料的成本。

或許在引進XBRL平台的初期,企業會需要投入額外的資源以適應XBRL申報程序。然而以一個長遠的角度而言,XBRL將大範圍地整合企業之財務報表,並廣泛連結到銀行、主管機關、稅務局及投資者等等之資料庫,長遠而言,對於財務資料整合必然會產生正面的效率及效益。

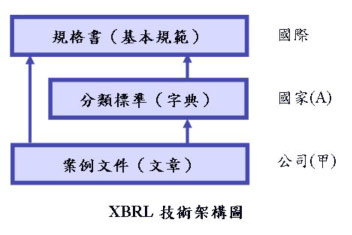

XBRL 技術架構

XBRL國際組織(XBRL International)提出XBRL三階段技術架構:第一,規格書(specification)制訂階段,由XBRL國際組織所制訂;第二,分類標準(taxonomy)建立階段,原則上由各國之會計權威機構所制訂;第三,案例文件(instance documents)編製階段,由各財務報表個體編製。

一、規格書

XBRL規格書是所有XBRL文件之基礎,包含分類標準以及XBRL案例文件在內,都應依照規格書之內容加以制訂或編製。規格書的內容,主要在定義一份XBRL分類標準與文件的格式、各種元素(elements)的定義以及資料型態(item type)。各國並無規格書的制定權,統一由XBRL國際組織負責制訂,只能於訂定其分類標準或產生案例文件時選擇規格標準版本。

二、分類標準

XBRL分類標準是由各國之會計權威機構,依據XBRL規格書與各地會計準則所制訂,以提供XBRL案例文件之編製者,根據分類標準中所定義之元素名稱與屬性,編製XBRL案例文件。

三、案例文件

當會計權威機構制訂了符合當地會計原則之分類標準後,各個欲採用XBRL揭露其財務資訊的企業,便可以利用此分類標準,配合XBRL組織所制訂之規格書,編製企業報告之XBRL案例文件。

參考資料:XBRL示範平台 周濟群老師

XBRL之應用

一、財務報表之編製與傳遞

此為XBRL目前主要推動的目標,透過XBRL技術,可以使財務報表資料從資料庫產生後,直接藉由網路交換,且在資訊分析和搜尋上也將更方便與準確,不但可使財務報表編製比現行的紙上財務報表更具效率性,其傳遞亦更具流通性,同時也使財務資訊公開更加便利。此外,採用XBRL所編製的報表,可將報表資訊項目分得更詳細,因此更能滿足大眾投資者的各種查詢,而且投資者將可輕易地取得將其所指定的各項相關資料項目,不必至各企業網站上以人工方式在報表頁上尋找,才能把想要的資訊蒐集在一起。

二、報稅單之編製與傳遞

透過XBRL的應用,各企業的報稅資料可直接由公司編製財務報表之同一資料庫直接產生,無須另外整理準備,並可藉由網路直接傳遞予各該管稽徵單位,除可提高稽徵單位處理之便利性外,也可避免在每年申報期間中,報稅人親至各稽徵單位申報而大排長龍的現象,節省了許多人力與物力。

三、主管機關所要求報表之編製與傳遞

就國內而言,依據「公開發行公司應公告或向本會申報事項一覽表」中之規定,公開發行公司相關之公告事項,如季報、年報、內部人股權移轉等,除申報予證期會外另應副本抄送下列單位:1.證券交易所;2.證券櫃檯買賣中心;3.中華民國證券商業同業公會;4.證券暨期貨市場發展基金會。而且為了資訊公開原則,各企業之目的事業主管機關也會要求企業按固定格式申報財務資料。若能要求企業採用XBRL,則這些相關書表的編製、傳遞效率與正確性都可提高,同時主管機關耗費在整理建檔的工作也可減輕許多。

四、會計與管理報表之編製與傳遞

公司內部往往有自己的內部報表資料以供經營分析之用,而且有時都必須是跨部門的資料,可是即使實施電子化的公司,其部門間資訊卻不一定能相互分享流通,此乃因為所使用的軟體與資料介面並不一定都相同,或不一定能整合在一起,這也就是昂貴的企業資源規劃系統(Enterprise Resource Planning System)所欲改善的目標之一。然而中小型企業面臨此種資料不相容的問題時,他們可能負擔不起高價的ERP系統,此時,採用XBRL或XML技術的資料應用介面,將成為另一種建置成本低、且跨平台的新解決方案。

五、會計文獻與相關法令之保存與傳遞

另一種XBRL的應用就是可使得會計文獻與相關法令等文件資料,不需透過專用資料處理軟體才能讀取,僅需一般的瀏覽器便可解讀,甚至肉眼即可讀得懂,而且XBRL的文件是以ASCⅡ碼來存檔,只須利用支援ASCⅡ碼的簡單文書處理器就可以讀取或修改。增加了資料在未來的可讀性與維護性,故非常適用於必須長期保存的這些文獻資料。此外,若能以公開定義的標準模式來描述這些文件,更有利於文件的搜尋與使用效率,而由於XBRL是以XML為基礎,故一份XBRL文件可針對每一資料內容的性質來定義標籤,因此搜尋的結果將更加精確,而其可跨平台的優勢則更有助於文件之廣泛傳遞。

參考資料:XBRL示範平台 周濟群老師

XBRL 於各國之應用

目前各國已有大量之XBRL應用,以下將各國應用按金融監理領域、資本市場領域、稅務申報領域、管理監督領域,分項說明:

金融監理領域

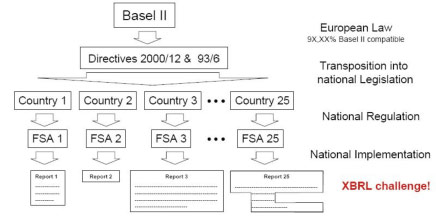

由於金融監理需要進行大量的資料勾稽動作,因此是XBRL在實務應用中發展最快速,也是成效最卓著的領域,目前國際間如美國、歐盟、日本、西班牙等國均開始採用XBRL作為金融機構申報的資料格式。以下就美國FFIEC、歐盟COREP與日本BOJ等成功應用案例進行簡單說明:

資本市場領域

XBRL在資本市場的應用在最近幾年相當受到重視,尤其以美國SEC宣佈投資5400萬美金更新現有的EDGAR資料庫,建構以XBRL為基礎之「互動式(interactive)」新資料庫;而中國大陸上海證券交易所也在2005強制進行年報全文以XBRL格式進行報送。以下針對美國SEC、上海證券交易所、東京證券交易所與南韓KOSDAQ交易所等成功應用案例進行簡單說明:

稅務申報領域

在全球各國的稅務行政方面,經濟合作暨發展組織OECD於2004年10月初推薦各會員國採用XBRL做為稅務資料交換的核心技術,認為未來各國稅務資料申報與查核應以XBRL為優先考量之技術。此外,英國稅務局(UK Inland Revenue)業已採用XBRL作為其電子化稅務計劃的一部份。而日本稅務部(Japan NTA)則是從2004年2月起正式開始採用XBRL進行企業的税務申報(e-Tax),首先在日本國税廳所屬的名古屋國税分局内採用。而荷蘭、澳洲、愛爾蘭、德國、加拿大稅務局等均計劃採用XBRL作為公司所得稅申報格式之一。

管理監督領域

XBRL在其它政府機關的應用也很普遍,主要應用於電子化政府與工商管理方面,包括丹麥工商登記局(Danish Commerce and Companies Agency)、瑞典專利與工商登記局(Patent and Registration Office)均採用XBRL作為工商登記與公司年度財務資料的申報格式之一。愛爾蘭的主計局(Central Statistics Office)亦於2005年首度成功應用XBRL技術於其一項工商普查的計畫。英國的商業司(UK Companies House)亦於2005年開始接受中小企業以XBRL格式來申報其工商資料。而西班牙中央銀行(Bank of Spain)除了利用XBRL於其金融機構的監理以外,於2005年並同時完成了一項財務資料交換與分享平台計畫,希望利用XBRL作為其政府各部門資料分享的工具。我國經濟部商業司,於2003年亦採用XML資料格式,針對企業登記流程進行簡併與電子化。

參考資料:XBRL示範平台 周濟群老師

XBRL推動歷程

推動資本市場採用XBRL計畫

一、背景說明

在資本市場全球化的趨勢下,投資人對財務資訊的要求日益提高,由於各國間並非適用一致的會計準則,加上企業網路揭露呈現的格式或方式不同,增加了資料再利用及分析比較的困難,因此國際投資人迫切希望全球財務報告可以共通。

然而要達到全球財報共通的目標,需要由二方面著手,其一是全球適用一致的會計準則,目前各國已逐漸朝與國際會計準則(IFRS)接軌,我國也積極因應,刻由金管會邀集相關單位研議推動直接採用國際會計準則之計畫;其二是建立一套通用的財報資訊標準,亦即企業資訊需有統一的電子化溝通語言,而XBRL的誕生就是為了解決這個問題。

鑑於國際間提倡推動XBRL已蔚為趨勢,我國在各界人士共同努力耕耘下,XBRL的發展也逐漸展現成果,為建構一個與國際接軌的資訊公開制度,推動我國企業採用XBRL申報財務報告為刻不容緩之工作。

二、推動方式

為加速動我國資本市場採用XBRL申報財務報告,在行政院金融監督管理委員會督導下,由證交所、櫃買中心、會計研究發展基金會、各工商團體代表、會計師代表及學者專家組成「推動上市櫃(興櫃)公司採用XBRL申報財務報告專案小組」,研議本項工作之相關事宜。

三、推動方案及工作重點

「推動上市櫃(興櫃)公司採用XBRL申報財務報告專案小組」下設立六個工作小組,研議本案推動可能面臨問題之解決方案,本計畫工作重點及時程如下:

(一) 制訂分類標準:依據會計準則、相關財務報告編製準則及其他相關法規,制定適合於我國上市櫃(興櫃)公司使用之各業別財務報告分類標準,並召集公聽會,徵詢各界對分類標準之意見,據以修訂分類標準並公告由前開公司適用,暨負責後續分類標準之維護。

(二) 開發申報工具及系統:為降低上市櫃公司之成本,擬配合本案全盤規劃時程,於各階段分類標準制訂完成後,設計申報工具,免費提供上市櫃(興櫃)公司使用。

(三) 揭示系統整合:研議自願及全面採用XBRL申報財務報告時,資訊揭示系統整合等相關解決方案。

(四) 法規制訂:配合自願申報及全面申報,調整相關法規。

(五) 教育訓練及宣導活動:為利各界了解XBRL,並使公司熟悉申報工具,將加強宣導,辦理各項宣導會、研討會及教育訓練課程等項活動。

四、計畫時程

一、 短期—建置示範平台(97年底完成):證券交易所從公開資訊觀測站的資料庫中選取部分上市櫃公司的財報內容,從而轉換為XBRL格式。除此之外、證券交易所也提供互動式的交叉分析工具,讓XBRL平台可以計算常見的財務比率、跨公司同類財務資料的比較、多公司跨年度的財務資料比較等等。示範平台主要目的為針對使用者及投資人進行各項推廣活動,使其了解什麼是XBRL及如何應用XBRL的資訊,同時在此階段,也希望上市公司提前獲得XBRL相關資訊,公司內部開始進行評估及採用的準備。具體措施條列如下:

乙、 舉辦XBRL研討會及宣導會。

二、中期—鼓勵自願申報:證交所預計於2009年10月進行巡迴宣導,將徵求有意願採用XBRL的公司參與自願性申報計劃。2008年五月,交易所去荷蘭參加第17屆的國際XBRL會議,期間也與美國證管會(SEC)負責資訊申報的官員接洽,其表示美國未來將強制採用XBRL,相信將有助於台灣推廣XBRL,因為有許多台灣公司在美國上市,美國若強制採用XBRL,這些公司要在台灣自願採用XBRL應不成問題;在此階段,交易所也會提供上市公司相關資訊及訓練,並以交易所提供之具備四大表轉換功能軟體,協助上市公司完成自願申報。具體措施條列如下:

乙、 調查上市(櫃)公司採用XBRL意願及影響其導入意願因素。

丁、 設置專案服務小組提供相關輔導與諮詢。

三、長期—全面推廣採用:相信經過幾年的推廣,上市公司對XBRL逐漸熟悉,也了解如何應用XBRL,對於全面採用必然有很大的助益。目前申報採取雙軌制、以 XBRL格式與現行財報格式同時並行申報,並視實際申報情形決定何時全面限用XBRL格式申報。目前預計於2010年9月,也就是申報2010年的上半年度財報的時期,全面強制企業採取XBRL格式申報。具體措施條列如下:

乙、 建置加值資訊服務平台,提供更多資訊加值服務予使用者。

五、申報內容

一、 自願申報:四大財務報表(包含資產負債表、損益表、股東權益變動表及現金流量表)。

二、 全面申報:四大財務報表、會計師查核報告及財務報表附註。

六、申報方式與期限

自願申報與全面申報初期將採雙軌併行,未來再視實際運作情形,改採XBRL單軌申報。因此,本項計畫實施初期,允許XBRL格式資料之申報期限得以延後一個月,亦即在法規規定之期限內,以現有方式申報相關資料後,在原申報期限後一個月內再以XBRL格式申報相關資料。

以年度財務報告為例,法規規定之申報期限為每年的4月30日,故需於該期限內依現行方式公告並申報財務報告;XBRL格式之資料申報期限則為5月31日。

七、申報工具與軟體

配合主管機關推動XBRL申報財務報告,證交所規劃開發新一代XBRL財報編製軟體,免費提供上市櫃(興櫃)公司及會計師事務所使用。本軟體安裝於申報端個人電腦,提供友善而簡易的使用者操作介面,申報人員可選擇匯入XBRL、EXCEL及TXT等格式的檔案,或直接登打財務資料,完成資料檢核並產製 XBRL申報檔案後,透過公開資訊觀測站進行申報作業。

八、(附錄)國際資本市場應用現況

XBRL發展至今已近十年,且有越來越多的國家制定並發佈分類標準,實際應用於金融監理、稅務申報、電子化政府與工商管理方面,而證券市場之應用情形發展快速,以下簡單介紹各國應用的現況。

美國

係由證管會(SEC)主導XBRL計劃,美國證管會於2005年2月即開始執行自願性申報計畫(Voluntary Filing Program ),公司可於EDGAR以XBRL申報其財務資訊;2006年9月,美國證管會架設Interactive Financial Report Viewer網站,將XBRL格式之相關財務報告公布於網站上(http://216.241.101.197/viewer);2008年12月17 日,美國證管會通過一項新規範草案,將採循序漸進方式強制上市公司申報XBRL格式財務報告,其規範重點如下:

| 1 | 使用US GAAP的國內外大型加速申報公司(large accelerated filers,指由非關係人所持有的普通股總市值超過7億美元者),其普通股全球流通總市值(worldwide public equity float)超過50億美元者,必須以XBRL格式向SEC申報報表截止日在2009/6/15以後的財務報表、報表附註、說明性表格等,符合此標準的公司估計約有500家。 |

|---|---|

| 2 | 使用US GAAP的其他國內外大型加速申報公司(總市值超過7億美元、低於50億美元),延後一年實施與上述相同之規範。亦即必須將報表截止日在2010/6/15以後的財務報表、報表附註、說明性表格等內容以XBRL格式向SEC申報。 |

| 3 | 使用US GAAP的其他申報公司,以及使用IFRS的申報公司,再延後一年實施與上述相同之規範。亦即必須將報表截止日在2011/6/15以後的財務報表、報表附註、說明性表格等內容以XBRL格式向SEC申報。 |

| 4 | 除了申報XBRL格式財務報告外,公司仍須申報傳統格式(ascii、html)的財務報告。 |

| 5 | 第一次申報時,每項附註及每個說明性表格可分別可以一個文字區塊(a block of text)表達。但第二次申報開始,即須將內容細節以XBRL元素標籤標示出來。 |

加拿大

加拿大證券管理委員會(CSA)在2007年1月18日宣佈實施自願申報計畫,該計劃與美國證管會的Voluntary Filing Program相似。2007年5月SEDAR-加拿大公開發行公司之電子申報系統升級,現在已可接受XBRL格式之資料,2007年9月22日Newstrike Resources公司成為首家採用XBBL申報季報之公司。

南韓

韓國金融監督管理委員會在2006年8月展開自願申報計劃,共計有251家公司參與申報;2007年10月,韓國金融監督管理委員會的DART申報系統(以XBRL為基礎)開始上線,目前所有公開發行公司已強制採用XBRL申報其財務報告。

日本

日本是由金融廳主導XBRL計劃,由金融廳更新其EDINET申報系統,更新後該系統可接受XBRL格式的資料,2008年4月起所有公開發行公司申報全份財務報告時採用XBRL格式。另外,東京證券交易所配合金融廳的XBRL計劃,同步於2008年4月要求所有上市的公司須以XBRL申報決算短訊(Earning Digest)。

新加坡

新加坡是由會計與企業管理局(ACRA)主導XBRL計劃,並於2007年11月1日要求新加坡境內公司採用XBRL申報整份財務報告,目前所有公開發行及非公開發行公司已被要求以XBRL申報財務報告。

中國

是最早強制要求採用XBRL之國家,一開始是由上海證券交易所於2003年推動自願申報計劃,當時約有50家公司參與;此後,在2004年時申報第1季季報期間即已全面推廣採用XBRL申報財務報告摘要,而在2005年起也開始要求上市公司採用XBRL申報財務報告全文,目前已有超過800家上市公司採行。

西班牙

由該國證券主管機關-證券市場委員會(CNMV)自2005年開始實施上市公司自願申報計劃,2006年7月起IBEX 指數之35家公司即開始採用XBRL申報每季的財務報告,目前接受公開發行公司以XBRL申報其財務報表。

以色列

所有公開發行公司在編製2007年年度財務報告時,已採用IFRS(國際會計準則),以色列證券委員會同時也更新其電子申報系統(MAGNA),並將依據IFRS編製之會計資訊自動轉換為XBRL格式。

分類標準規劃建置

我國XBRL分類標準之規劃建置,始於2001年國家資訊基本建設產業發展協進會(NII)進行技術性評估,惟由於當時國際間尚未制定正式的標準以及欠缺會計權威機構的合作,而暫告終止;2004年銀行局、2005年檢查局曾計劃使用XBRL為資料交換的格式,發展監理申報窗口平台,並委由國內會計師業者訂定金融監理資訊分類標準;2005年行政院國家科學發展委員會創新產學平台專案規劃跨領域整合型研究:「企業財務資訊透明化與企業風險管理-E化整合性基礎架構」係較具規模、持續性的研究計畫,於2006年1至3月間舉行三場討論會,研討內容為草擬台灣XBRL工商業分類標準套件之基礎架構、展示說明財務報表科目與附註項目分類標準套件及重大訊息分類標準套件。至我國財務報告使用之完整XBRL分類標準架構,則係於2008年至2009年間,由國科會研究團隊依據財務會計準則公報、證券發行人財務報告編製準則及其附表,及一般行業、金融業、保險業、證券業、金控公司及不同營業性質之合併會計科目及代碼暨修正對照表,透過對會計與資訊領域專家學者之訪談,制定初版之各業別四大財務報表分類標準,嗣由臺灣證券交易所召集公聽會,徵詢各界對分類標準之意見,並經過由金管會邀集會計研究發展基金會、各工商團體代表、會計師代表、學者專家、證交所及櫃買中心成立「推動上市櫃(興櫃)公司採用XBRL申報財務報告」專案小組,下設之分類標準工作小組多次討論,而制訂適合於我國上市櫃(興櫃)公司使用之各業別財務報告分類標準:

- 2008.12.25 一般行業四大財務報表分類標準公聽會

- 2009.1.9 分類標準工作小組第1次會議,討論修訂一般行業四大財務報表分類標準

- 2009.3.18 分類標準工作小組第2次會議,討論修訂一般行業四大財務報表分類標準

- 2009.3.19 金控公司四大財務報表分類標準公聽會

- 2009.3.25 金融業四大財務報表分類標準公聽會

- 2009.3.30 保險業四大財務報表分類標準公聽會

- 2009.3.31 證券業四大財務報表分類標準公聽會

- 2009.4.2 分類標準工作小組第3次會議,討論修訂一般行業四大財務報表分類標準

- 2009.6.5 分類標準工作小組第4次會議,完成一般行業四大財務報表分類標準之修訂

- 2009.7.7 分類標準工作小組第5次會議,完成金融業四大財務報表分類標準之修訂

- 2009.7.8 分類標準工作小組第6次會議,完成保險業四大財務報表分類標準之修訂

- 2009.7.9 分類標準工作小組第7次會議,完成證券期貨業四大財務報表分類標準之修訂

- 2009.7.10 分類標準工作小組第8次會議,完成金控公司四大財務報表分類標準之修訂

- 2010.5.7 各業別2009年第4季至2010年第1季財報適用分類標準

- 2010.8.10 各業別2010年第2季財報適用分類標準

- 2010.11.1 各業別2010年第3季財報適用分類標準

- 2011.2.25 各業別2010年第4季財報適用分類標準

- 2011.2.25 各業別2011年第1季起財報適用分類標準